0

vistas

Ultima actualización en

En esta guía, lo guiaremos a través de cada paso del proceso de compra de una casa. Incluiremos recursos que puede utilizar para agilizar el proceso e incluso evitar el costo adicional de un agente de bienes raíces si lo prefiere.

Si está en el mercado para comprar una casa, es posible que se pregunte qué debe hacer para encontrar un lugar, prepararse para todo el papeleo y cómo cerrar el trato sin estrés.

Comprar una casa parece un proceso intenso y que requiere mucho tiempo. Después de todo, debe pensar en cosas como un acuerdo de compra, obtener una inspección de la casa y, por supuesto, obtener y asegurar una hipoteca.

En esta guía, lo guiaremos a través de cada paso del proceso de compra de una casa. Incluiremos recursos que puede utilizar para agilizar el proceso e incluso evitar el costo adicional de un agente de bienes raíces si lo prefiere.

Quizás se pregunte cómo diablos va a llegar al pago inicial del 20% que la mayoría de la gente todavía cree que debe hacer para calificar para una hipoteca de vivienda. La realidad es que más de la mitad de los compradores de vivienda compran una vivienda con un pago inicial del 6% o menos del valor de la vivienda.

El problema es que cuando paga menos del 20%, termina pagando un seguro hipotecario privado (PMI), hasta que haya pagado al menos el 20% del valor de la vivienda. O si califica para un préstamo de la FHA del gobierno (basado en ingresos), ni siquiera tendrá que pagar el PMI. Otra opción es pagar el “PMI de prima única”, que paga el PMI al cierre en lugar de durante el préstamo.

Algunas de las mejores calculadoras de hipotecas para ayudarlo a determinar qué solución es adecuada para usted incluyen:

Por supuesto, la siguiente pregunta que puede tener es cómo realizar el pago inicial en primer lugar. Las personas usan algunas ideas creativas para reunir lo que necesitarán al cierre. Para calcular cuánto tiene, considere todas las siguientes fuentes para el pago inicial de la vivienda.

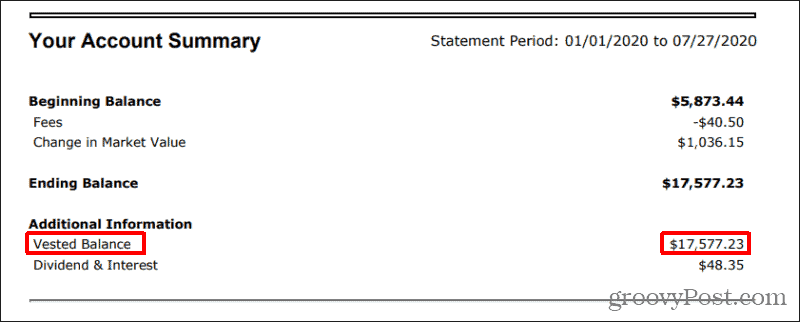

El plan de jubilación es un vehículo popular que la gente usa para obtener dinero para el pago inicial. Para calcular cuánto puede pedir prestado, primero inicie sesión en su cuenta de jubilación de empleado y verifique el "saldo con derechos adquiridos".

Por lo general, puede solicitar un préstamo hasta ese saldo. Tendrá que devolver el préstamo en cuotas de cada cheque de pago. Consulte el área de "opciones de préstamos" de su cuenta de jubilación para investigar esos detalles. Iniciar un préstamo suele ser muy rápido y el cheque llegará en solo 1 o 2 semanas.

Antes de comprar una casa, debe encontrar una. Ni que decir. Si tiene suerte, ya conoce a un vendedor que está interesado en recibir ofertas. Si no es así, deberá buscar la casa de sus sueños y hacer una oferta.

Ahora que sabe cuánto puede pagar por una casa, es hora de comenzar a comprar. Algunos de los mejores sitios de bienes raíces para encontrar una casa incluyen los siguientes.

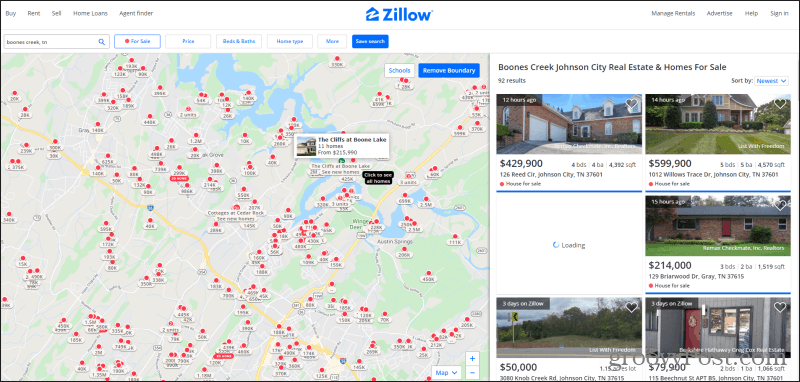

Puede utilizar Zillow para comprar apartamentos o casas. El enfoque y la interfaz funcionan igual. Busque una dirección y, a la izquierda, verá un mapa de todas las casas disponibles con un punto rojo, junto con el precio de venta. A la derecha, verá todos los listados.

Lo bueno de Zillow es que te ayuda a encontrar precios de viviendas en los vecindarios donde te gustaría vivir, con muy poco esfuerzo. Hay filtros para precio, cantidad de dormitorios y baños, pies cuadrados, año de construcción y mucho más.

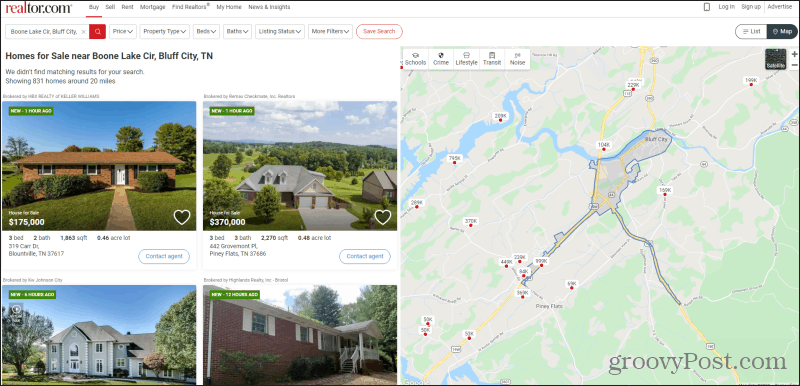

El sitio de búsqueda de bienes raíces Realtor.com ha sido el líder en el campo de los sitios web de búsqueda de casas mucho antes de que aparecieran todos los sitios más nuevos. Cuando busque una dirección por primera vez, verá el estilo de lista tradicional que el sitio siempre ha utilizado. Pero puede seleccionar Mapa en la parte superior derecha para ver una vista similar a la de Zillow.

También cuenta con la mayoría de los mismos filtros y, en su mayor parte, es casi exactamente igual que Zillow. Es posible que encuentre algunas propiedades diferentes en los dos sitios, pero la mayoría de los listados provienen de la misma base de datos MLS. Por lo tanto, no puede equivocarse independientemente del sitio que utilice.

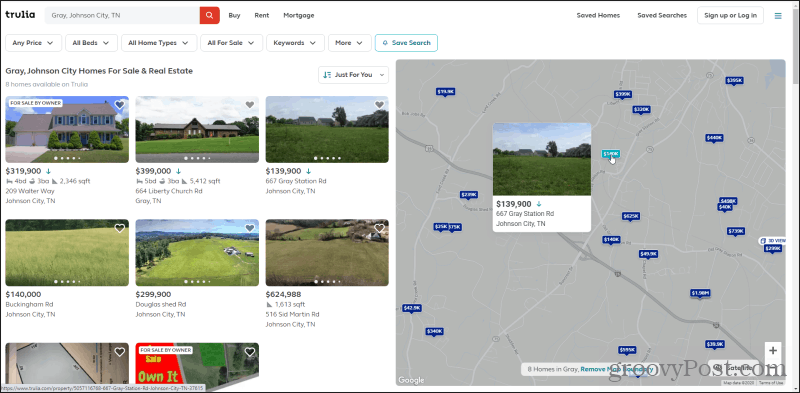

El sitio Trulia funciona de la misma manera que los otros dos anteriores, pero la interfaz es ligeramente diferente. Verá un mapa en gris con precios en azul a la derecha. Simplemente coloque el cursor sobre cada precio para ver una imagen de la casa. Y haga clic para ver más detalles.

Utilice los filtros en el menú superior para seleccionar los listados solo para aquellas propiedades que coincidan con lo que está buscando. Acerque o aleje el mapa para expandir o enfocar su búsqueda de listados en cualquier área o vecindario.

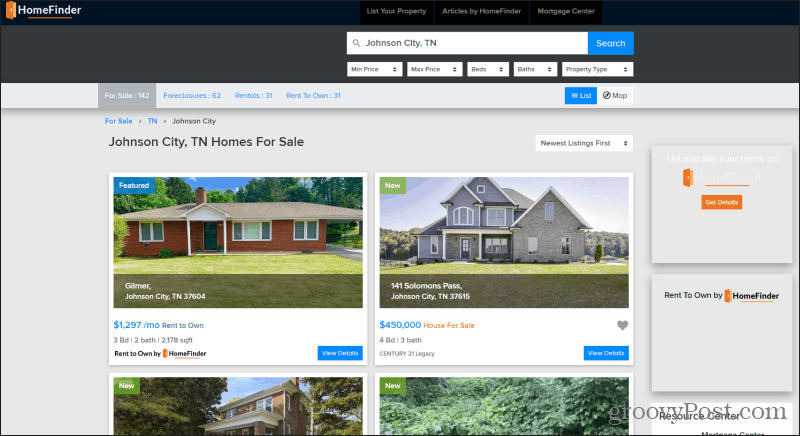

El sitio de búsqueda de bienes raíces HomeFinder es algo único porque divide los listados en En venta, Ejecuciones hipotecarias, Alquileres y Alquiler con opción a compra.

Las ejecuciones hipotecarias pueden ofrecer una forma creativa de reducir la cantidad que debe pagar por su primera vivienda, pero deberá aceptar los riesgos que conlleva la compra. Rent to Own también es una buena opción si parece que no puede reunir un pago inicial de inmediato. Puede darle tiempo para ahorrar mientras también paga la oferta definitiva de la casa.

Una vez que encuentre una casa, es posible que desee investiga su historia antes de comprarlo!

Ha encontrado una casa en su rango de precios. Sabes cuánto puedes aportar al cierre. Ahora es el momento de hacer una oferta. Para hacer esto, hay dos enfoques. Existe la manera más fácil, que es llamar al número que aparece en el listado y hablar con el agente inmobiliario que vende la casa para el propietario.

O, si encuentra una casa en venta en Craigslist o mediante el boca a boca local, puede hacer una oferta directamente. La venta de una casa sin un agente inmobiliario puede ahorrarle al propietario hasta un 10% del precio de compra en tarifas de agente inmobiliario, por lo que a menudo estarán más dispuestos a negociar el precio. Pero para hacer esto, necesitará un buen acuerdo de compra que tanto usted como el propietario puedan firmar y que pueda entregárselo a su agente hipotecario.

El contrato de compra no tiene que ser perfecto, solo tiene que incluir los elementos básicos del contrato. Puedes encontrar algunos grandes plantillas aquí:

Puede resultar aterrador realizar la compra de una vivienda sin un agente inmobiliario, pero en realidad, el prestamista hipotecario hace todo el trabajo duro. Si se asegura de que un buen agente hipotecario lo ayude, ellos se asegurarán de que todas las I estén punteadas y las T cruzadas. Y ahorrará una fortuna en tarifas de agente inmobiliario.

Aquí está la parte difícil. Recopilando toda la información que la hipoteca va a solicitar. Y va a haber mucho. Esta lista de verificación lo ayudará a recopilar esa información para que pueda acortar el tiempo entre la solicitud y el cierre.

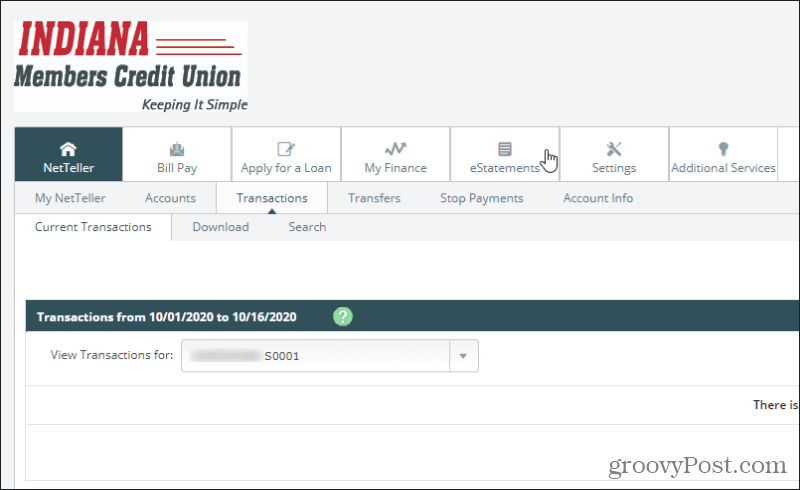

Necesitará descargar extractos bancarios de 30 días de sus cuentas corrientes y de ahorro, especialmente si está transfiriendo fondos de jubilación para su pago inicial. Simplemente vaya a su banco y busque “eStatements” o “Electronic Statements” en el menú.

Por lo general, puede encontrar su estado de cuenta bancario más reciente que contendrá 30 días de transacciones. Simplemente descargue el PDF y guárdelo en su computadora. Repita para todas sus cuentas bancarias.

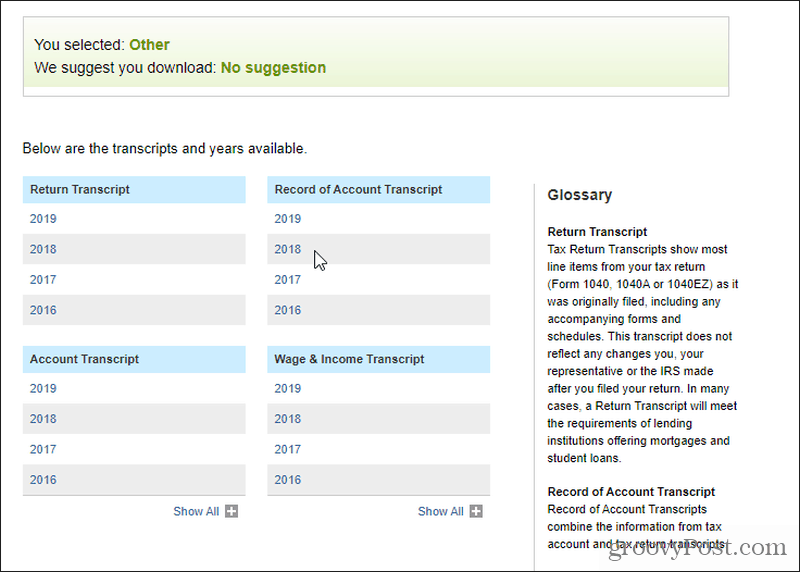

Necesitará sus declaraciones de impuestos de los últimos 2 años. No temas, el IRS finalmente se ha puesto al día con la tecnología moderna. Solo ve al Ver la página de su cuenta en IRS.gov y seleccione Cree o vea su cuenta.

Si tiene una cuenta, el IRS le enviará un SMS con un código de 6 dígitos que deberá ingresar. Si no ha creado uno, hágalo. Una vez que esté dentro, simplemente seleccione Ver registros de impuestos en el cuadro de la derecha, luego Obtener transcripción en la página siguiente. Seleccione un motivo para obtener la transcripción (puede dejar en blanco el Número de archivo del cliente) y seleccione Vamos.

Seleccione el año que desee y tendrá la opción de descargar todos los detalles de esas transcripciones. Si el prestamista hipotecario requiere una copia de las transcripciones reales que presentó, deberá buscarlas fuera de la caja en el armario o solicite una nueva copia del IRS descargándola, llenándola y enviándola por correo Modelo 4506.

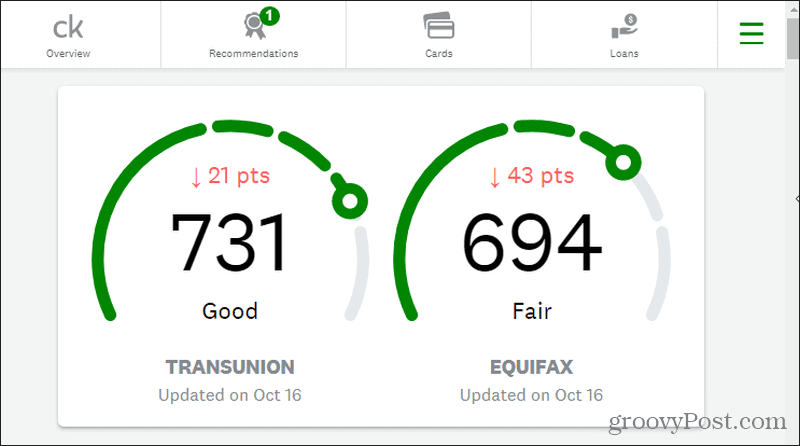

Cada año, tiene derecho a un informe crediticio gratuito de las tres agencias de informes. Es una buena idea obtener una copia antes de que la compañía hipotecaria ejecute su crédito para que no se encuentre con sorpresas.

Consígalos aquí:

También puede obtener una estimación de la calificación crediticia de Crédito Karma si no desea tomarse el tiempo para solicitar sus informes de crédito.

Solo tenga en cuenta que se trata de una estimación y suele estar entre 40 y 60 puntos por encima o por debajo del valor real. Si está muy preocupado por su crédito, la mejor opción es solicitar informes crediticios reales.

¡Ya casi estás en la mesa de cierre! Todo lo que queda es entregar esa gran parte del efectivo del pago inicial que está en su cuenta de ahorros a la compañía de títulos antes del día del cierre. Esto requiere una transferencia bancaria.

No se preocupe, no es tan difícil como parece en las películas. Los bancos lo hacen todo el tiempo. Antes de visitar su banco para realizar la transferencia, asegúrese de tener toda la siguiente información de la compañía de títulos:

Vaya al banco para hacer la transferencia para que puedan verificar su identidad con una identificación con foto. Una vez que haya terminado, el pago inicial estará en la cuenta bancaria de la compañía de títulos y estará listo para que usted y el vendedor firmen todos los documentos de cierre.